一份让普通老百姓都读得懂的高科技产品行业报告《2022中国3d打印行业报告》艾瑞咨询

最新发布《艾瑞咨询:2022年中国3D打印行业报告》,是目前国内相对最全面,最权威,最专业的机构,正式发布的第一份针对中国3D打印行业报告。

报告中(3DSYSTEMS、铂力特、先临、联泰科技、创想三维、纵维立方、华曙高科、深圳巨影等,不同领域的头部企业)行业关注与分析!

其中PMAX巨影行业品牌,在众多头部企业中规模比较小,但是也最具投资与发展潜力

。也得益于巨影3D公司一直专注于3D打印与扫描行业的创新发展实践,累积了大量的行业应用实战案例样本!为推动3D行业平民化目标不懈努力的结果!

。也得益于巨影3D公司一直专注于3D打印与扫描行业的创新发展实践,累积了大量的行业应用实战案例样本!为推动3D行业平民化目标不懈努力的结果!艾瑞咨询集团——专注新技术、新经济领域20年;其中80% 以上的互联网企业IPO报告引用艾瑞研究成果;同时艾瑞为小米、京东,爱奇艺等中国新兴经济企业IPO提供行业顾问服务!

3D打印丨研究报告

核心摘要:3D打印区别于传统减材制造,它通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,利用材料不断叠加形成所需的实体模型。3D打印在特定应用领域大大节省了生产成本,提高了效率。

与2D打印的B2C相比,3D打印目前集中于B2B模式,同时也在进一步扩展B2C的定制化多样性消费市场。

3D打印金属和复合材料凭借其比传统材料更优异的机械特性(刚性、抗冲击性、轻便性等)和力学性能成为未来发展趋势。材料的制作成本和使用性能仍是目前3D打印上游的痛点。

目前中国3D打印设备主要以烧结/粘结成型(SLS、SLM)和非金属的熔融挤出成型(FDM)为主。设备使用性能和应用时效性是主要痛点。

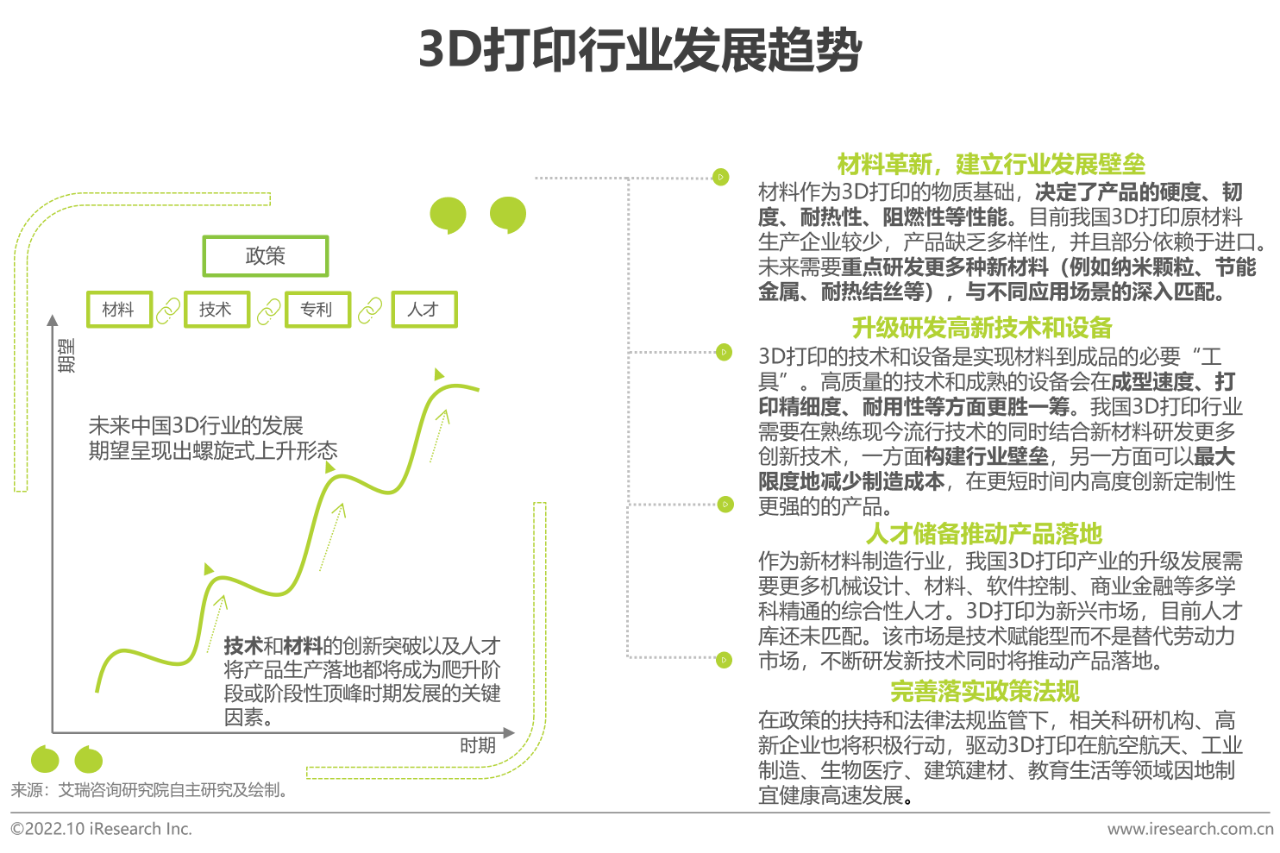

技术和材料的创新突破以及复合型人才的培养将成为3D打印行业螺旋式上升发展的关键因素。

3D打印——传统技术的革新

从“减材”到“增材”, 3D打印是对传统技术的升级革新

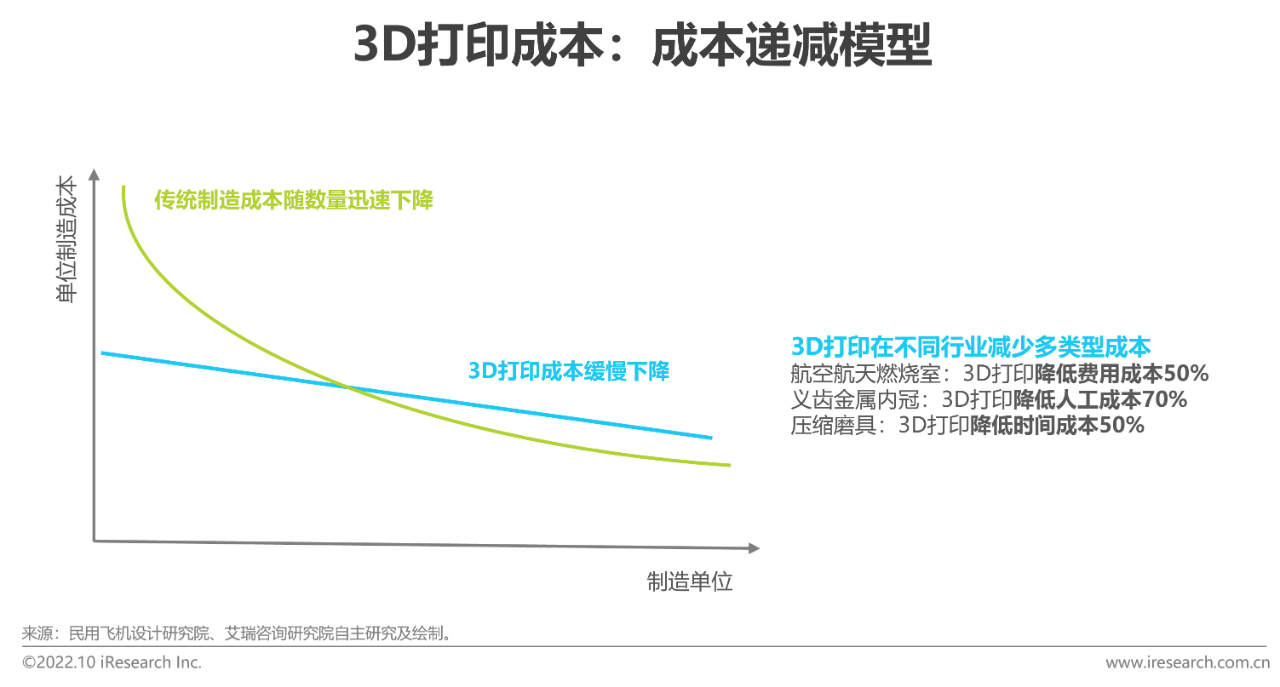

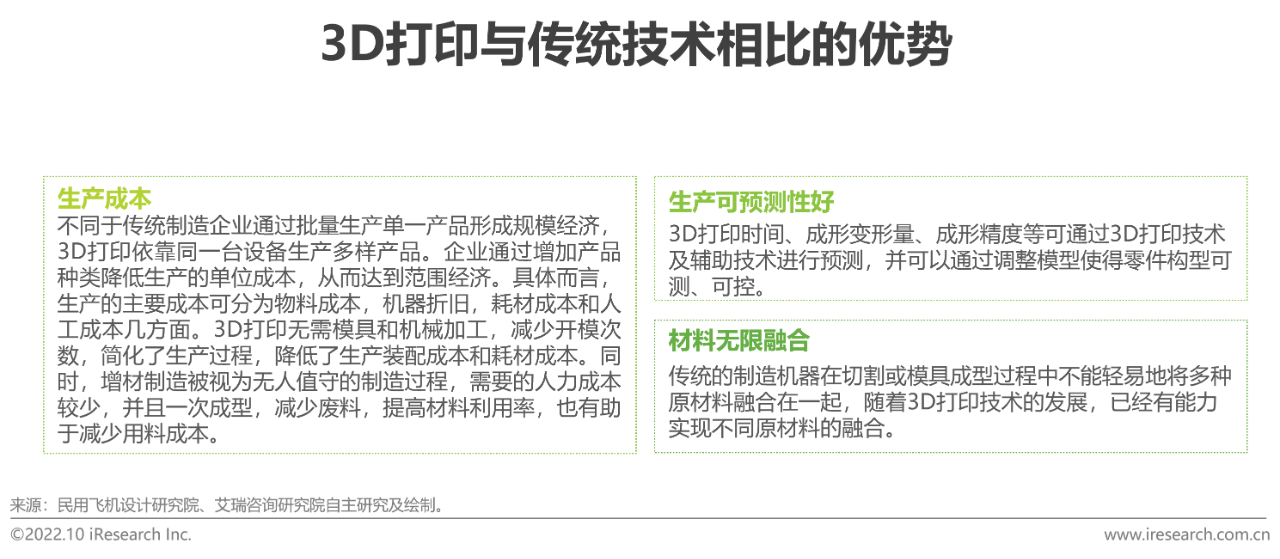

3D打印(3DP)即快速成型技术的一种,又称增材制造,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。区别于传统减材制造, 3D打印通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,将材料不断叠加形成所需的实体模型。3D打印在中小批量生产成本控制、个性化生产、生产可预测性,和材料利用率等方面与传统技术相比都具有明显优势。

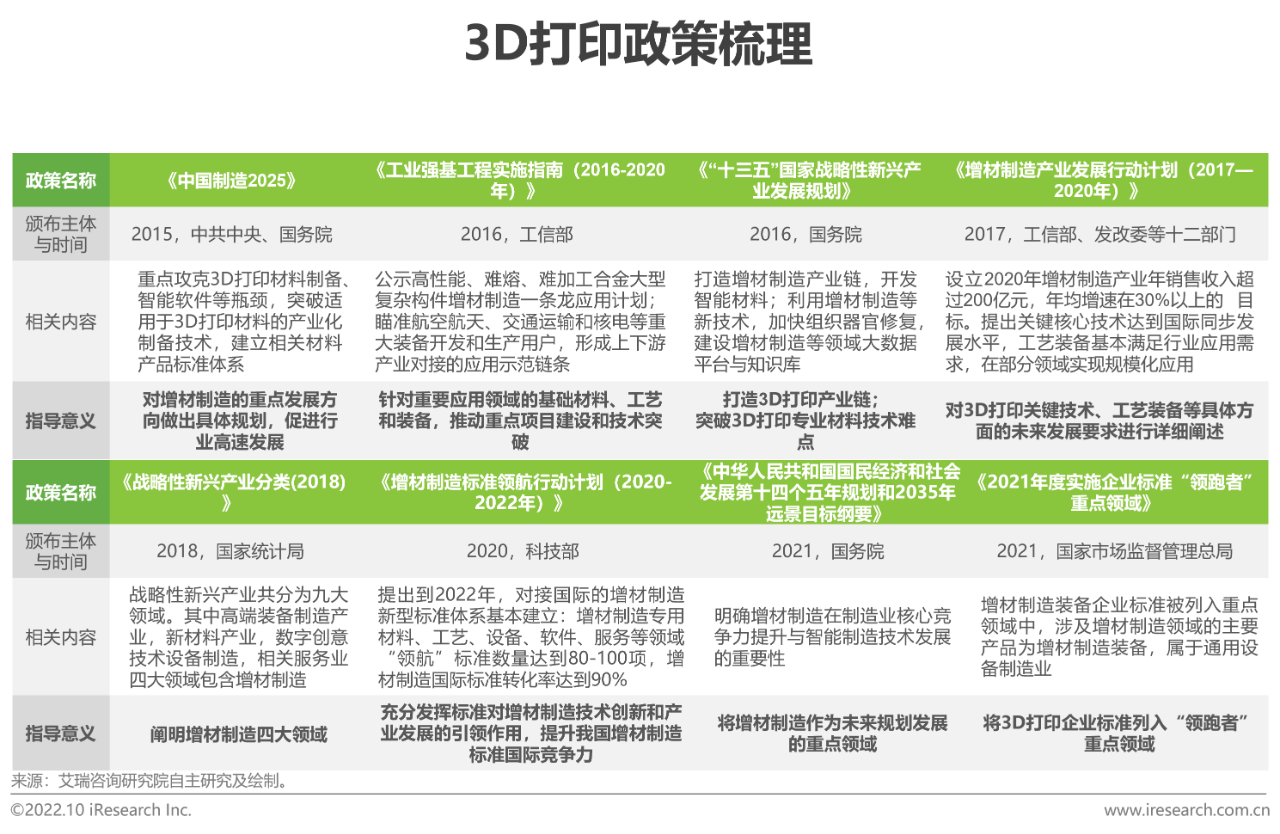

3D打印产业政策梳理

政策出台速度快、支持力度大,助力转型“中国智造”

目前政策重点主要集中在3D打印材料、技术提升与标准建设方面。2015年,我国3D打印产业在“中国智造”引导下迎来高速发展契机,《中国制造2025》等一系列政策描绘了增材制造行业的发展路径。2016年国务院印发的《“十三五”国家战略性新兴产业发展规划》标志着产业化的落地。中国3D打印发展以来,行业扶持政策发力迅速。从整体战略,应用领域、关键技术再到企业标准,政策指导不断细化,促进行业发展。

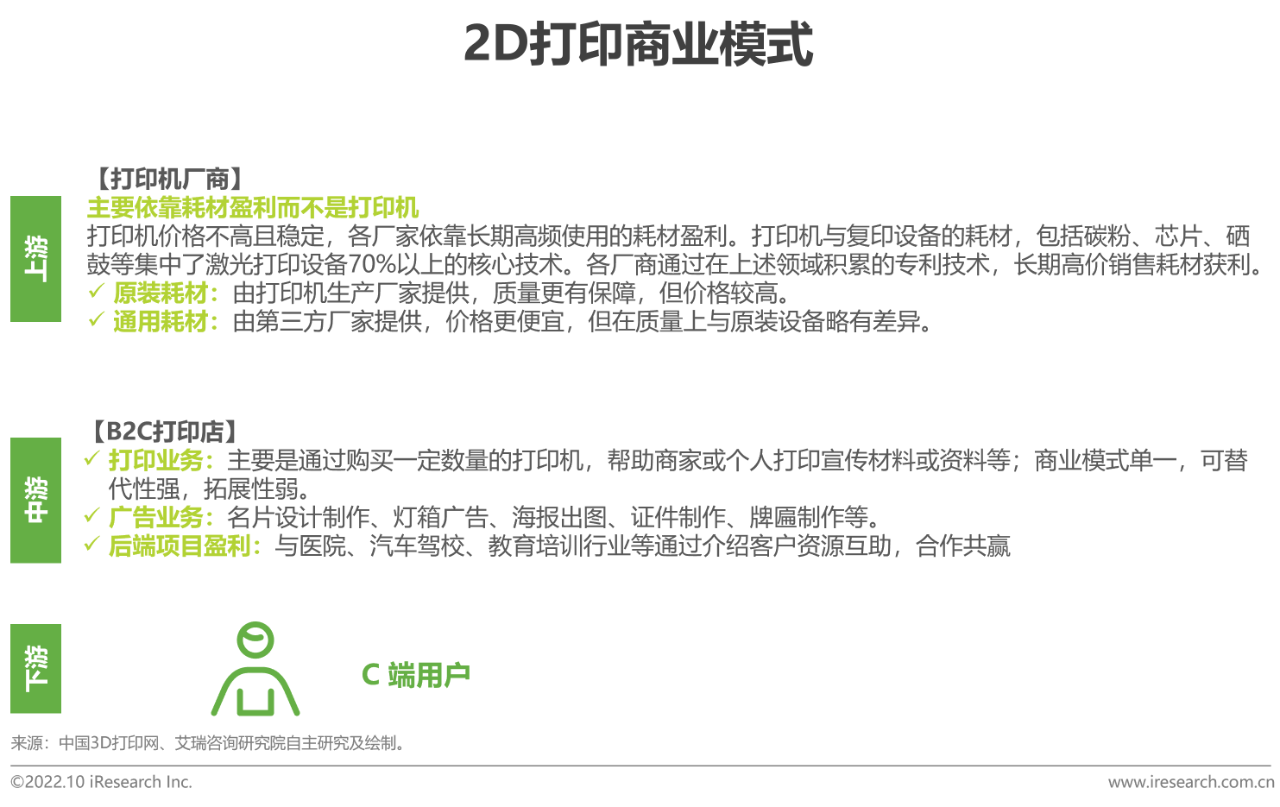

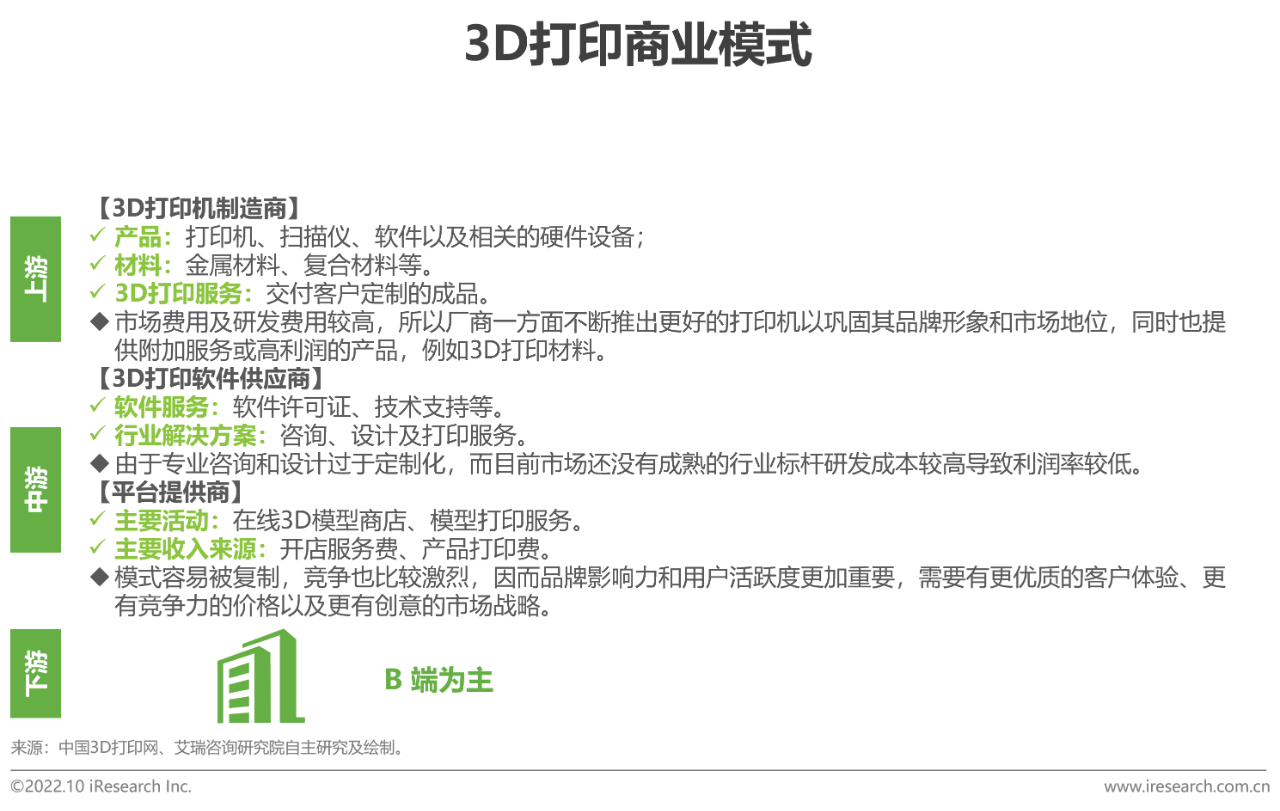

3D打印商业模式

2D打印 vs. 3D打印

2D打印机商业模式较为单一,打印机厂商主要依靠耗材盈利。3D打印可能的商业模式存在于五个层面——制造端(3D打印机制造)、材料端、模具端、零售端、样品端(研发)。与2D打印的B2C相比,3D打印目前集中于B2B模式,同时也在进一步扩展B2C的定制化多样性消费市场。

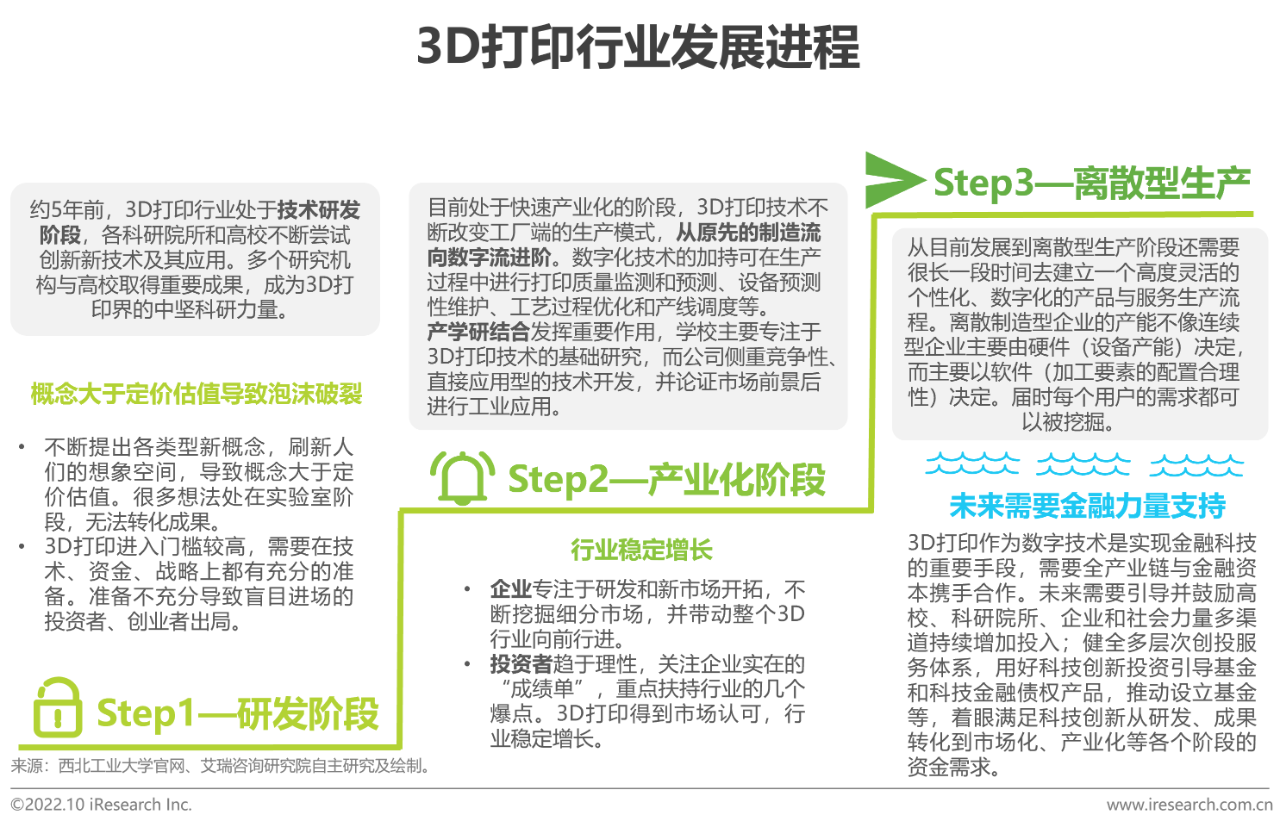

3D打印行业发展进程与拐点

快速由制造流转化为数字流

3D打印作为高端制造技术的指引者备受业界重视,国家出台相关政策,客观科学地规划布局,引领技术合理发展,已铺设多个科研院所和高校进行技术研发。目前3D打印行业正快速由制造流转变为数字流,数字经济已经成为各国经济发展的新增长点,以产业数字化为代表的数字技术与制造业的深度融合,是推进产业基础高级化、产业链现代化,构建新发展格局的关键动能与战略抉择。

研发阶段-科学研发推动3D打印发展

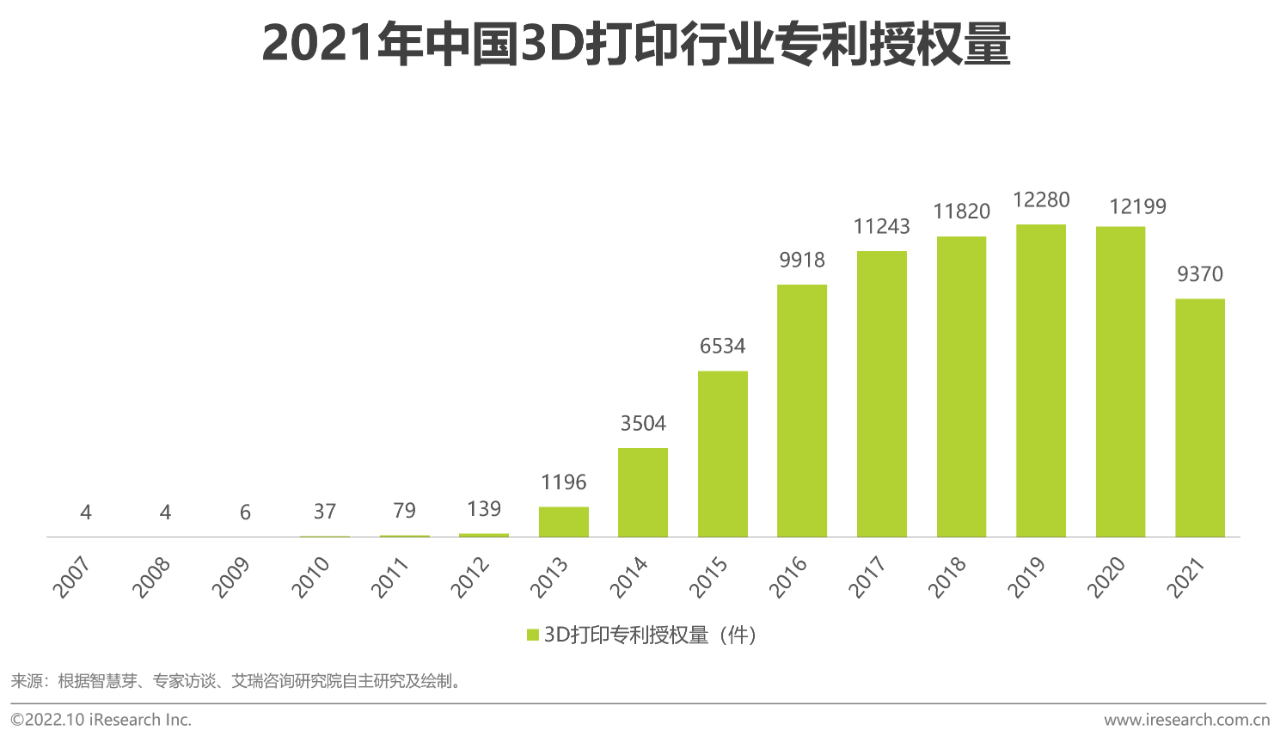

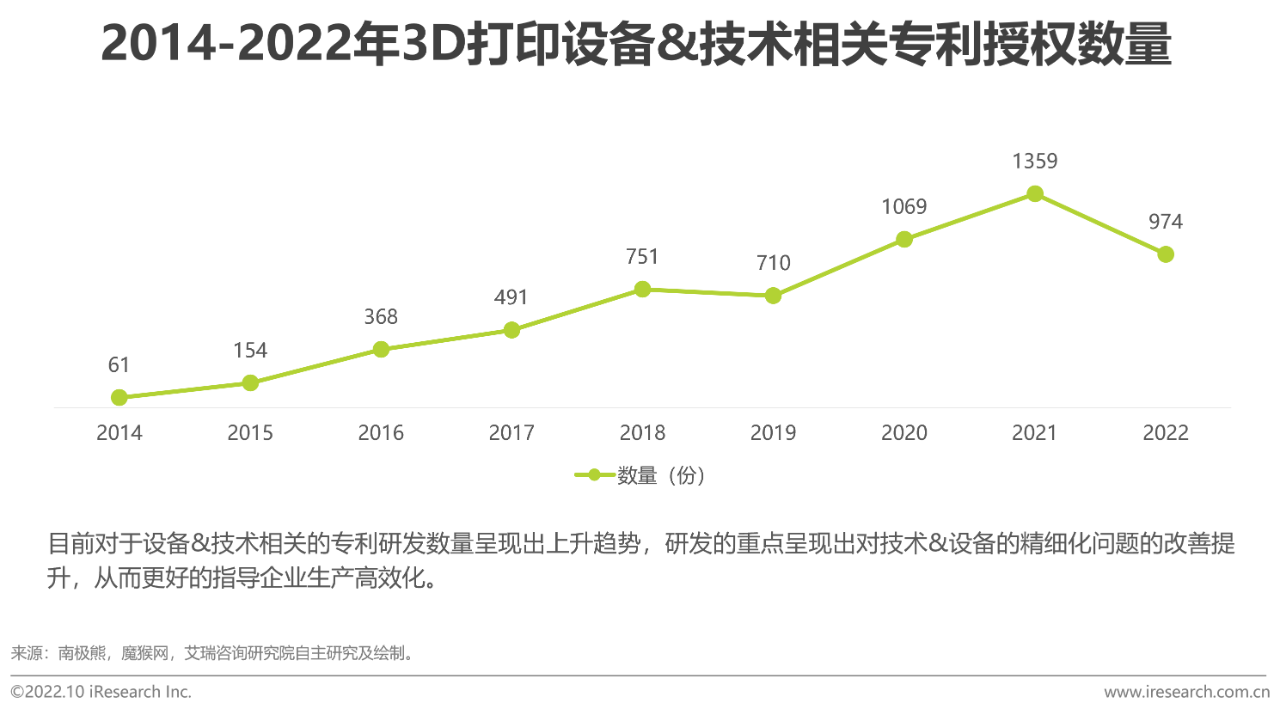

核心专利到期激发市场活力

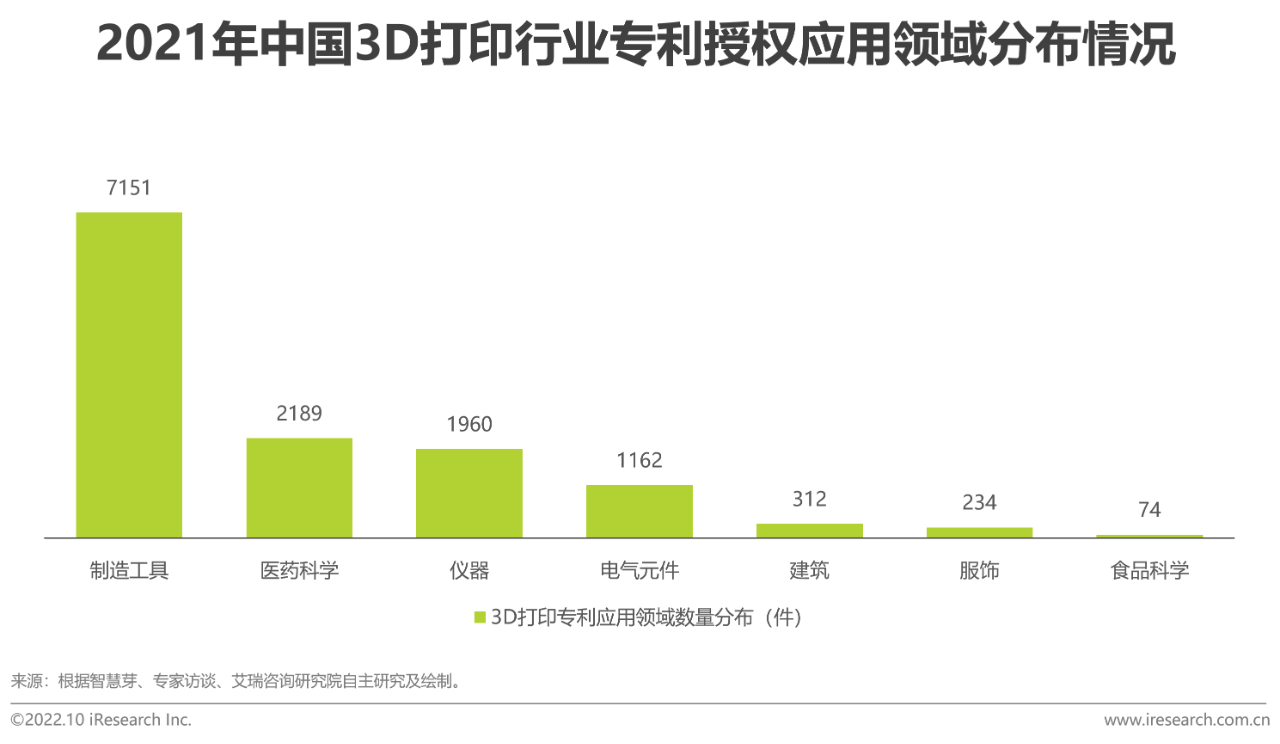

2009 年之前3D打印专利申请数量维持在个位数,2009~2015年许多领先的工业3D打印专利到期,随着3D打印核心技术的释放,降低了行业准入门槛与成本,激发了市场活力,推动了产业化进程。2009年熔融层积成型(FDM)专利到期后,促进了中国3D打印机的发展,专利布局集中在提升可靠性和降低成本;2012年后,随着各大高校和科研院所积极参与研究、3D打印公司深入布局核心专利,3D打印专利授权量迎来了爆发;2014年是专利到期的高峰年,SLS和SLM核心技术专利陆续到期,推动了金属3D打印商业化。2021年中国3D打印专利授权主要集中在制造工具和医药科学领域,而服饰、食品科学等消费级领域数量较少。

产业化阶段-3D打印不断向产业化迈进

多企业布局3D打印设备/材料产业化

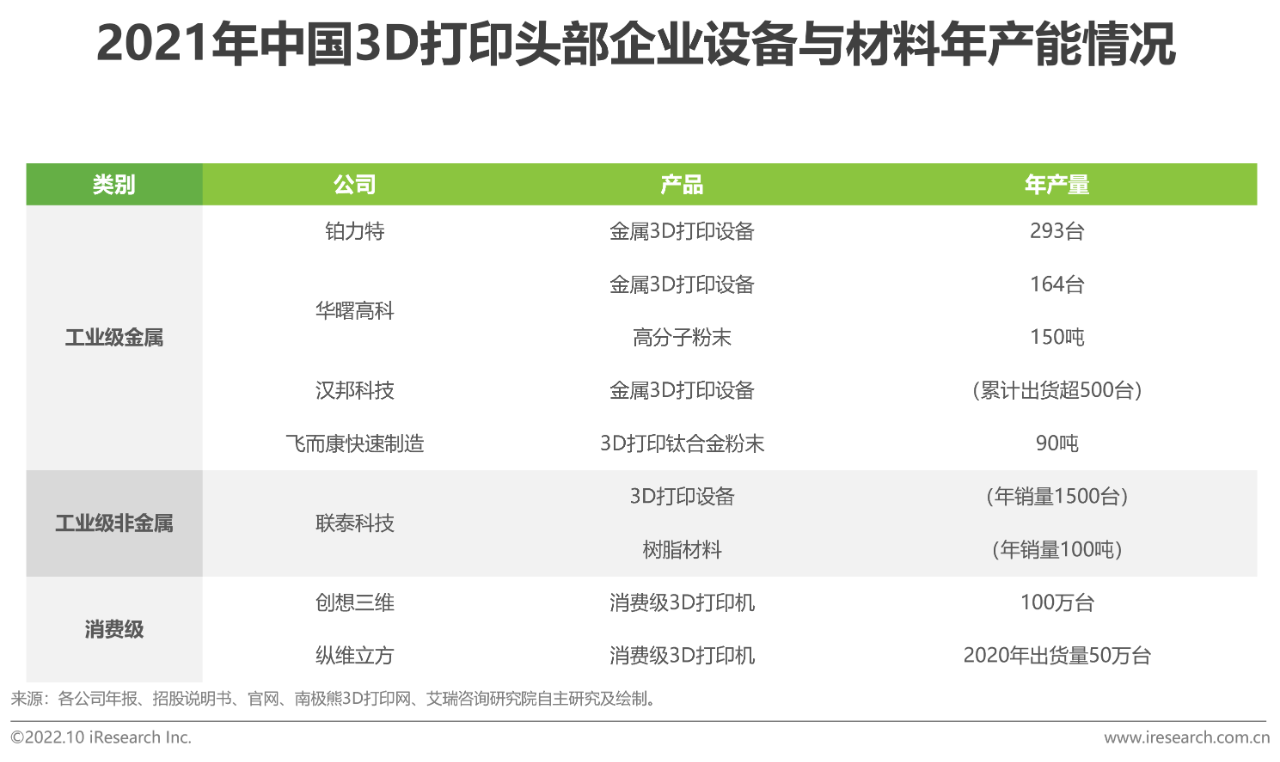

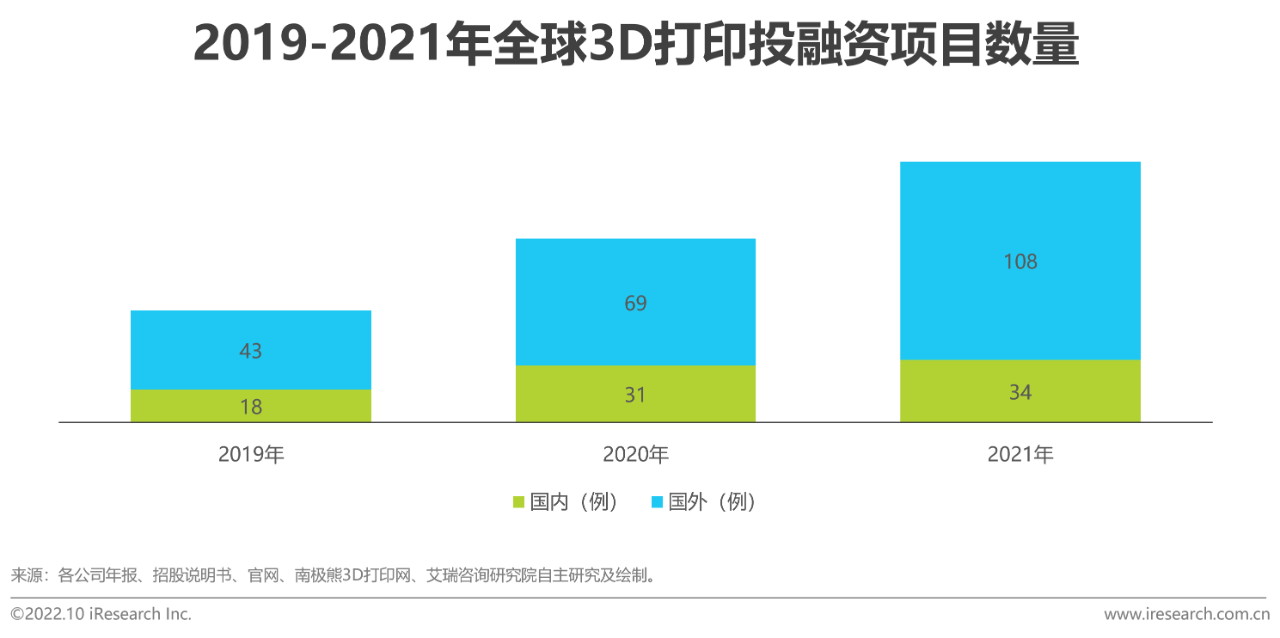

近年来,3D打印热度不断提升。2021年,国内共有3D打印融资案例34例,国外共有融资案例108例,相比于2019年均有较大增长。中国3D打印头部企业快速布局3D打印产业化,多家企业拥有较高的3D打印设备与材料年产能/年销量。目前国内工业级3D打印设备与材料主要供给国内,而消费级3D打印设备主要销往国外。根据3D行业专家的观点,这是由于国内原材料较为便宜,加工3D打印设备成本较低,且国内消费级供应链较为完善,已经可以满足鞋子、衣服等日用品的需求,3D打印的用途没有完全凸显,国外则更需要3D打印简化供应链。

3D打印未来发展形态

3D打印向离散型生产模式发展

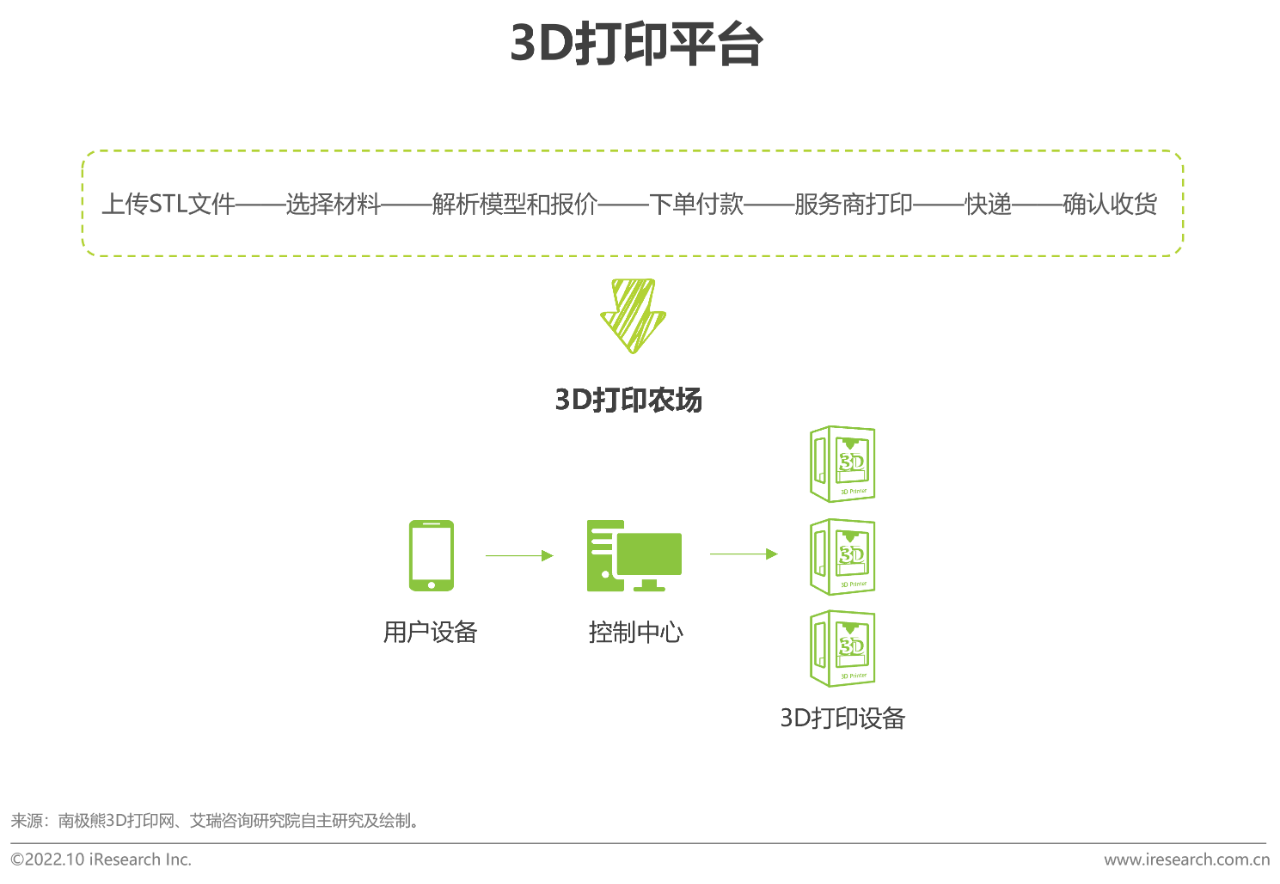

随着消费升级推动技术进步,未来3D打印市场竞争较为分散。在工业级满足高精尖需求,在消费级则更为离散,满足每个消费者的需求,甚至可能更多应用于客户更愿意溢价支付的产品。目前公司和个人更偏向于通过3D打印平台生产订单,同时也有企业建立自己的3D打印中心。未来3D打印平台会进一步向3D打印农场发展,通过云端联网多机集群高效率管理,实行简单操作指令就可以控制上百台3D打印机,大大提高了时间效率,节约了人力成本,实现个性化批量生产。

3D打印产业链

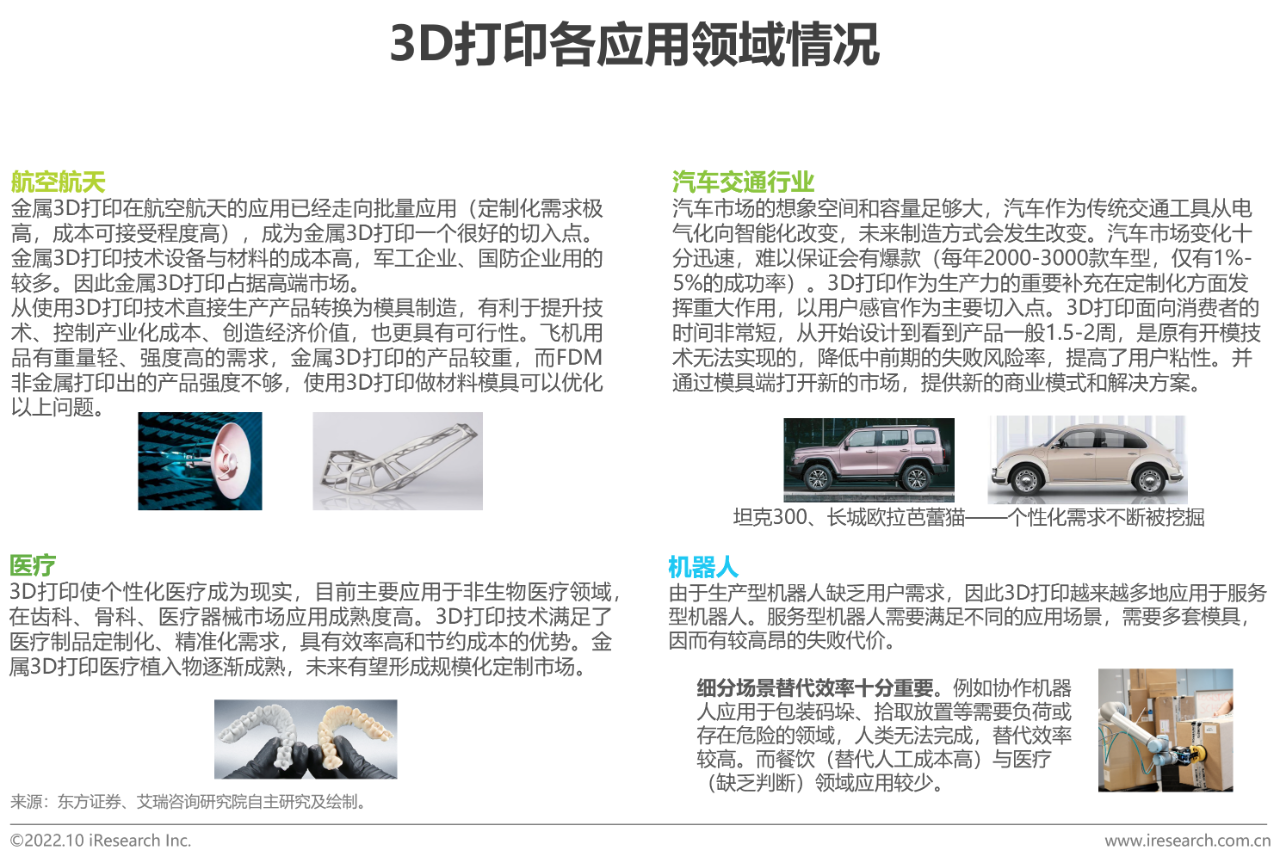

3D打印产业链的上游为原材料、核心硬件和辅助运行系统的供应商。中游主要为3D打印设备和相关服务制造商。下游主要为3D打印服务对象,3D打印主要应用于航空航天、汽车工业等领域,以工业级应用为主。

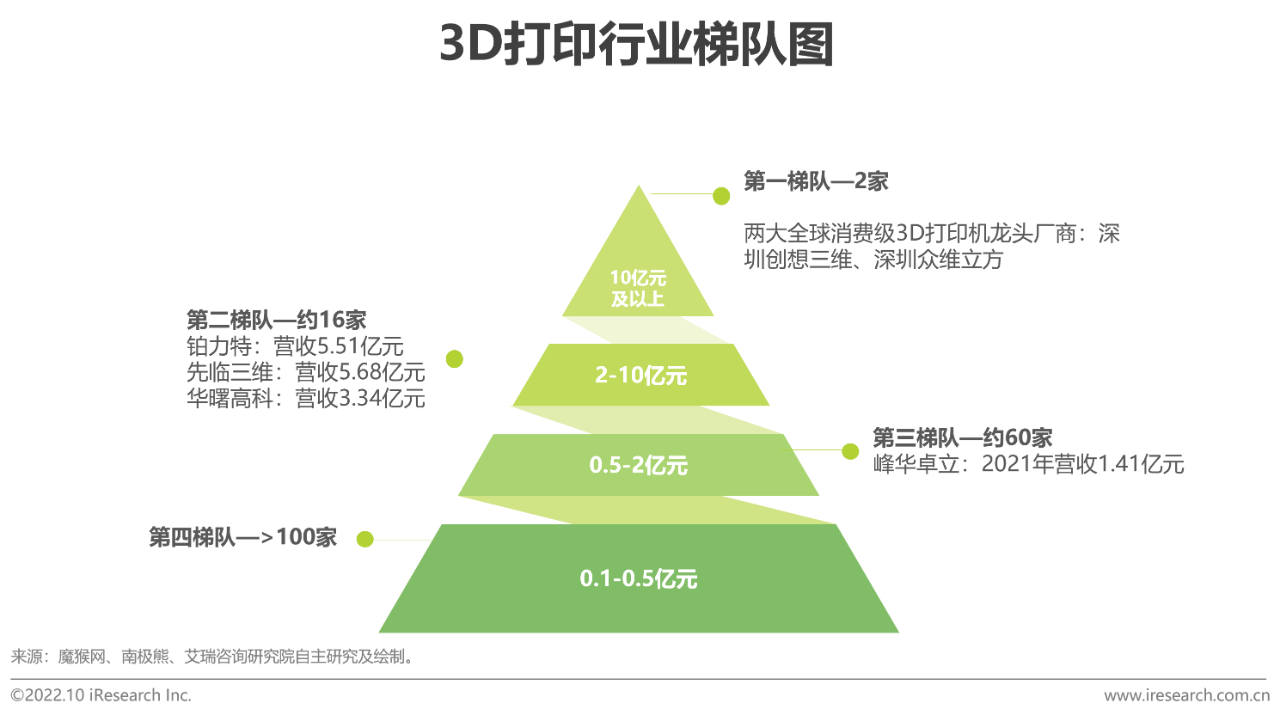

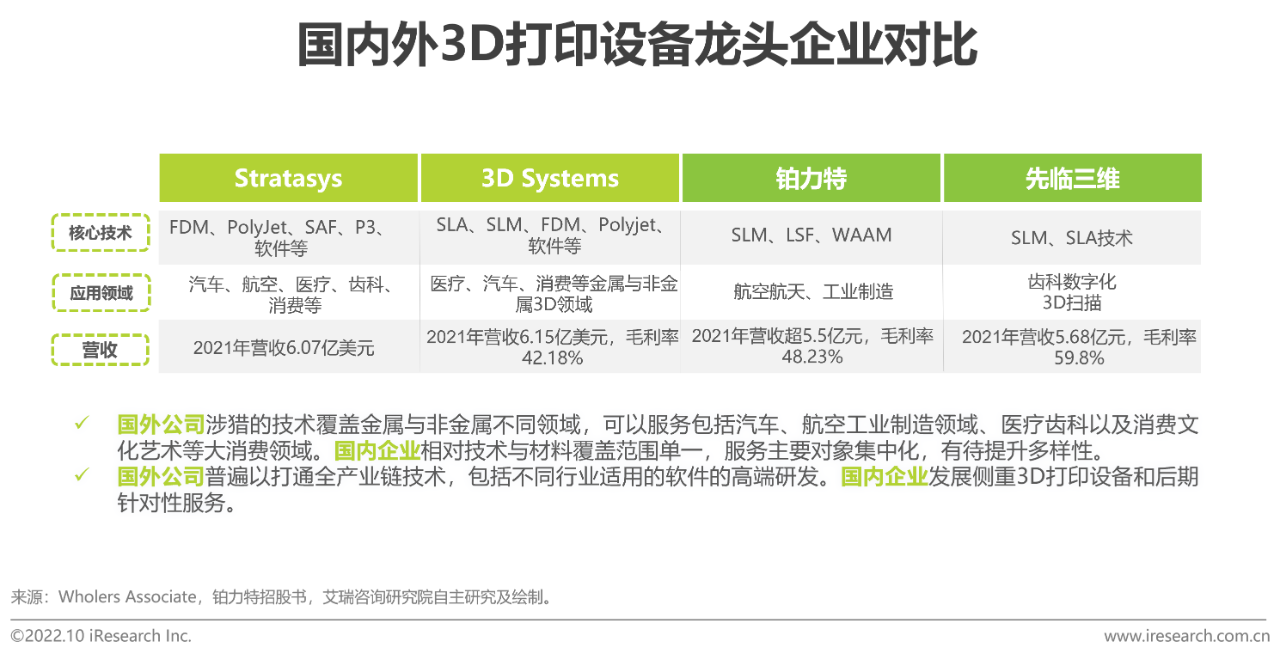

中国3D打印行业竞争格局

3D打印企业处在发展上升期,行业竞争相对不激烈

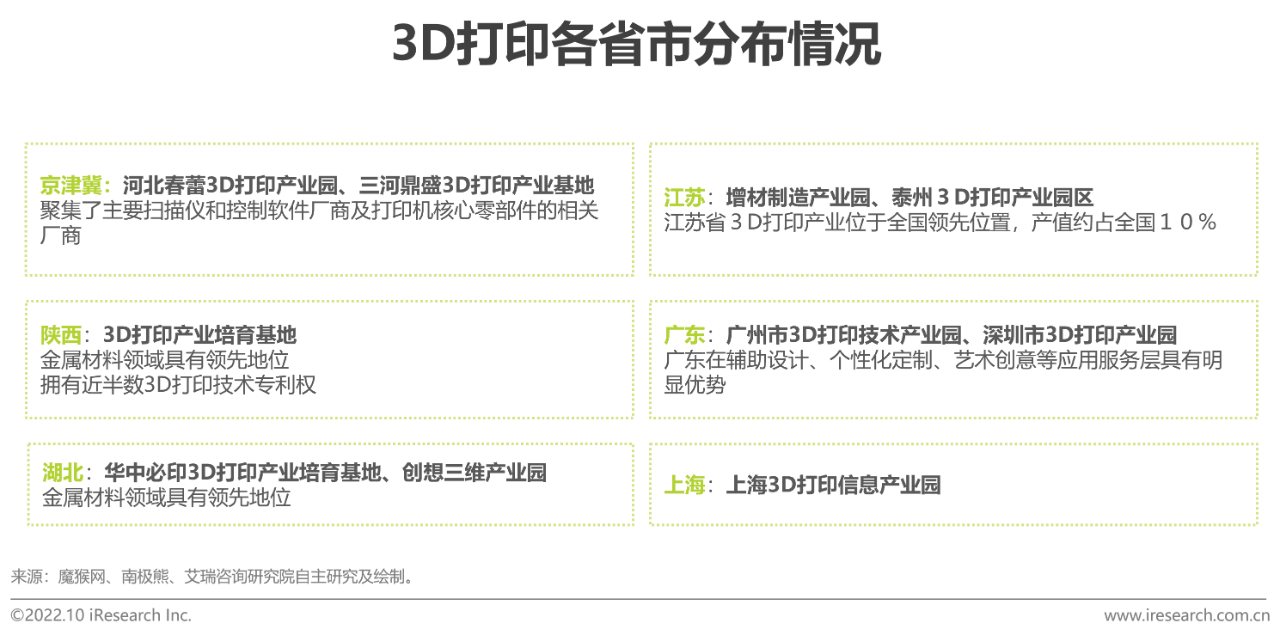

凭借我国相关政策驱动,(例如《发展行动计划》明确增材制造行业要在2020年增速达30%,核心技术与国外水平看齐),以及政策指引下企业端、研发端、资本端等齐力发展,推动3D打印行业迎热潮大发展。据中国增材制造产业联盟统计,2021年中国增材制造企业营收265亿元,近四年平均增长率约30%,高出全球平均水平约10%。2021年国内现有以增材制造为主营业务的上市公司已有22家。实力较为雄厚的有铂力特、先临三维、华曙高科等。我国3D打印区域特点为:京津冀全国领先,长三角地区凭借良好的经济发展优势、区位条件基础,已初步形成全3D打印产业链发展形式;而华中部地区以研发为主,以陕西、湖北为核心建立产业培育重地。珠三角地区则为3D打印应用服务的高地,主要分布在广州、深圳等地。

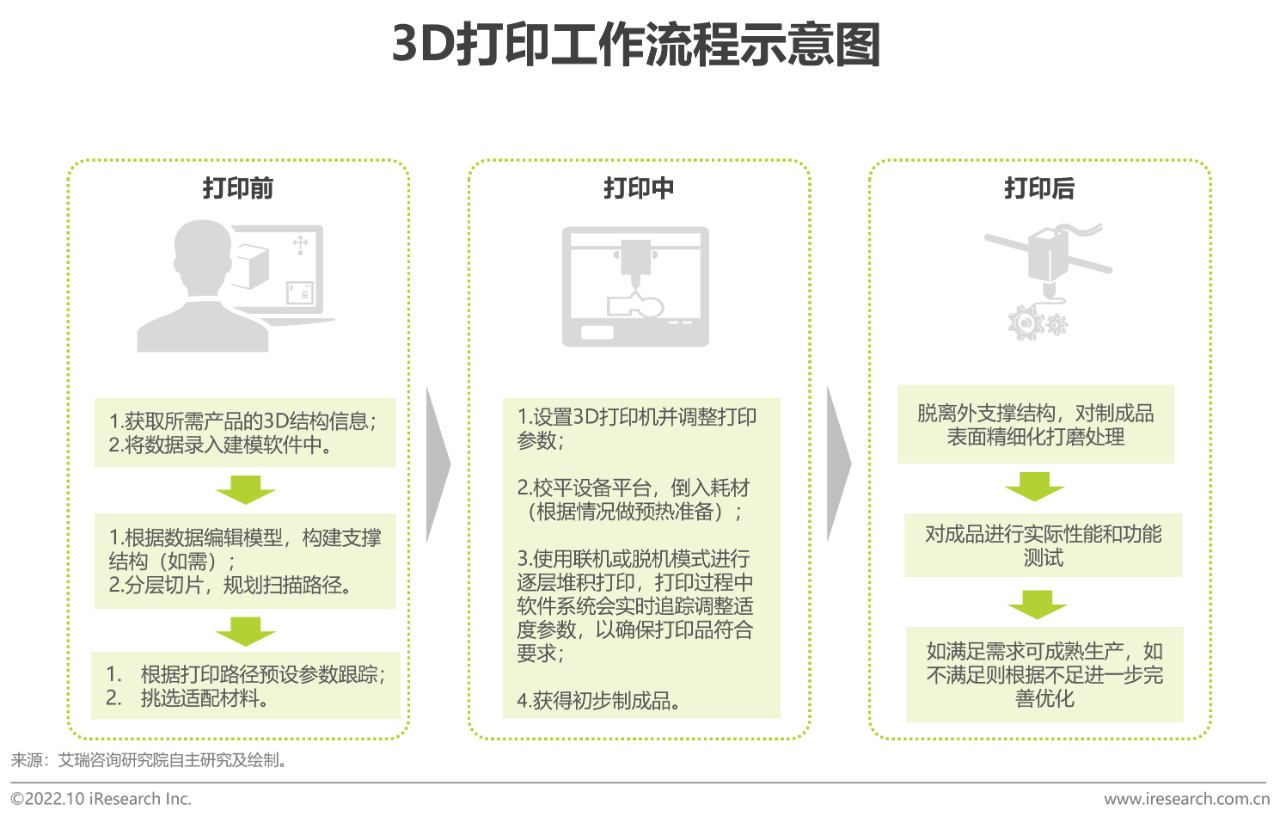

3D打印工作流程

3D打印操作流程通常分三步。首先打印前需要依靠计算机和特定软件将所需产品的模型搭建在系统中,再通过优化调整、分层切片、规划路径等操作完善前期准备工作。打印制作过程中,利用3D打印设备按照规划设计的模型和路径将材料逐层堆积,获得制成品。打印后按需将成品进行外表处理后投入使用进行实际检验。前期软件的建模至关重要,需要精通软件建模技术、材料等多学科人才参与把关。模型搭建对产品是否符合所需标准起到决定性作用。而打印设备则主要负责产品的产出成型,技术和材料两者互相搭配制成综合性能好的实物。

上游:3D打印软件技术的重要性

软件技术—九层之台,起于累土

无论是在3D数据模型获取、3D数据模型处理还是3D打印机的控制等过程中,都离不开3D软件技术。软件系统集合扫描切片、制造与故障诊断、温场控制、远程监测、数字化扫描控制、数据反馈与集成控制等功能于一体,为成品的精细化满足需求提供保障;提高数据准备效率、优化打印质量、增强产品精细化。

上游:3D打印材料使用现状

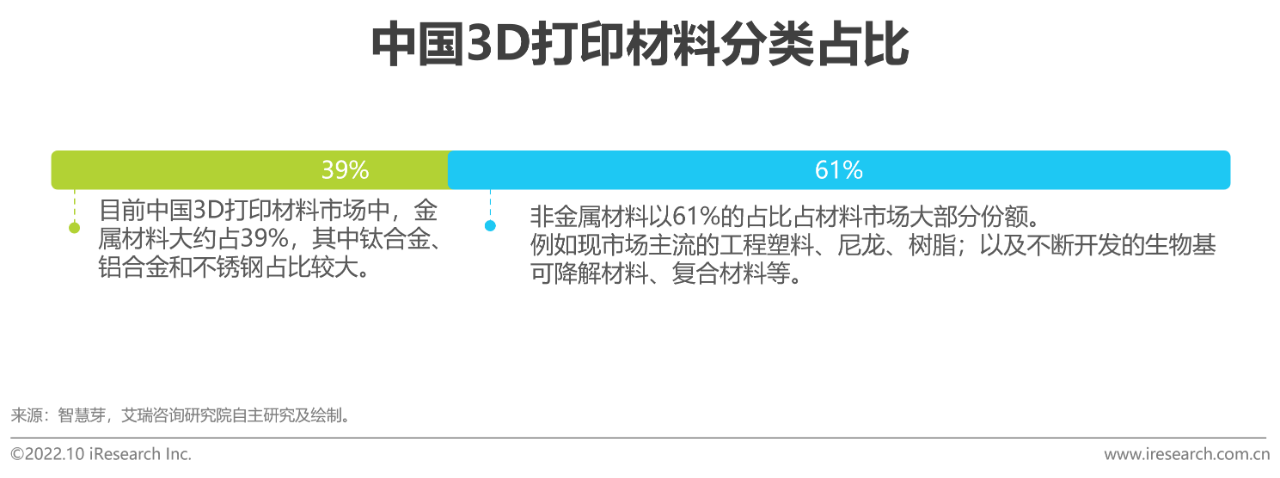

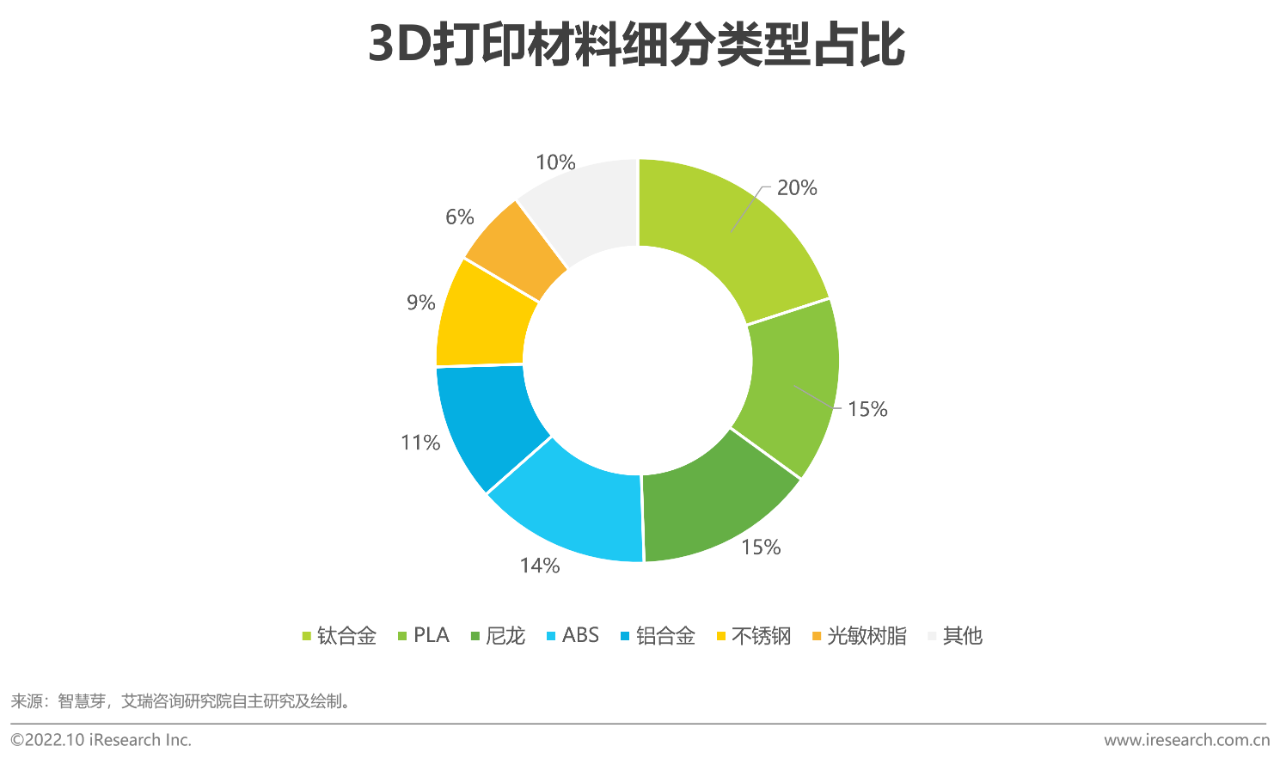

我国材料市场仍以非金属类型为主;材料研发迈向复合化

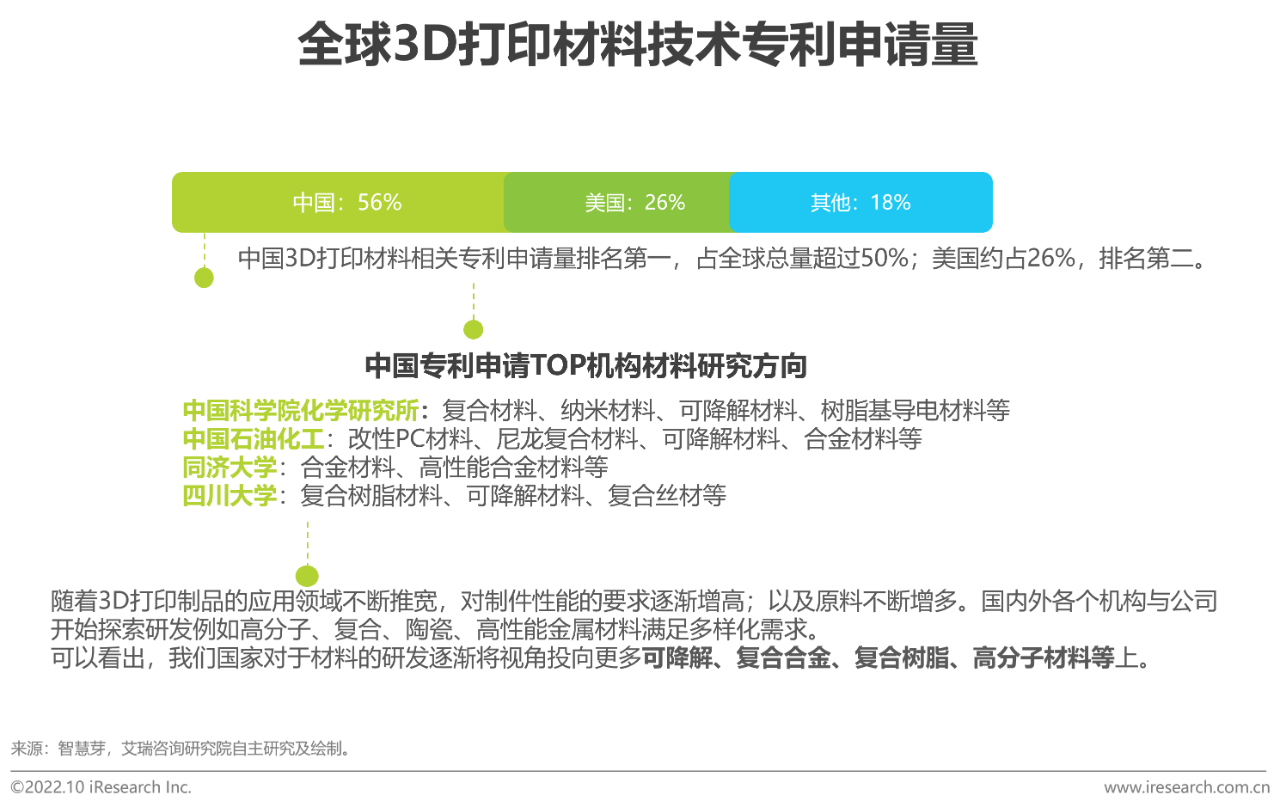

3D打印技术的兴起和发展离不开3D打印材料的发展。3D打印有多种技术种类,如SLS、SLA和FDM等。每种打印技术使用的材料各有不同,如SLM技术常用金属材料,而SLA通常用光敏树脂,FDM适应于工程塑料等。目前我国材料使用非金属仍占主要部分,与金属材料大致形成6:4的格局,不过也发现我国对于材料技术的更新创造不断加速,目前相关专利申请量2021年达3079件,超过美国位列第一。从专利内容可以看出各类复合材料、可降解材料以及更优性能的金属材料是目前研发的重点方向。

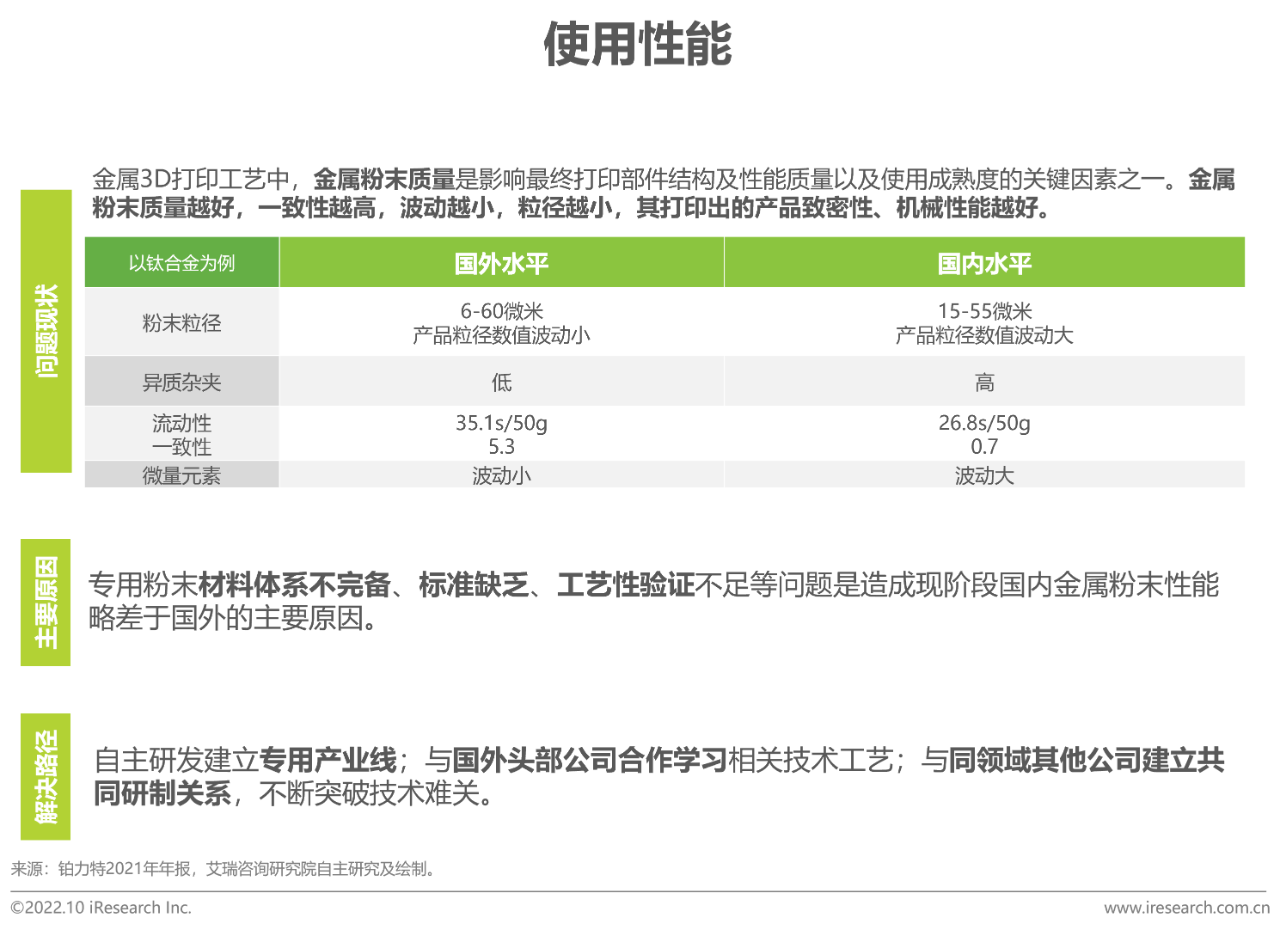

上游:材料的发展制约因素及解决路径

材料的制作成本和使用性能是上游核心痛点

中游:3D打印设备市场现状及特点

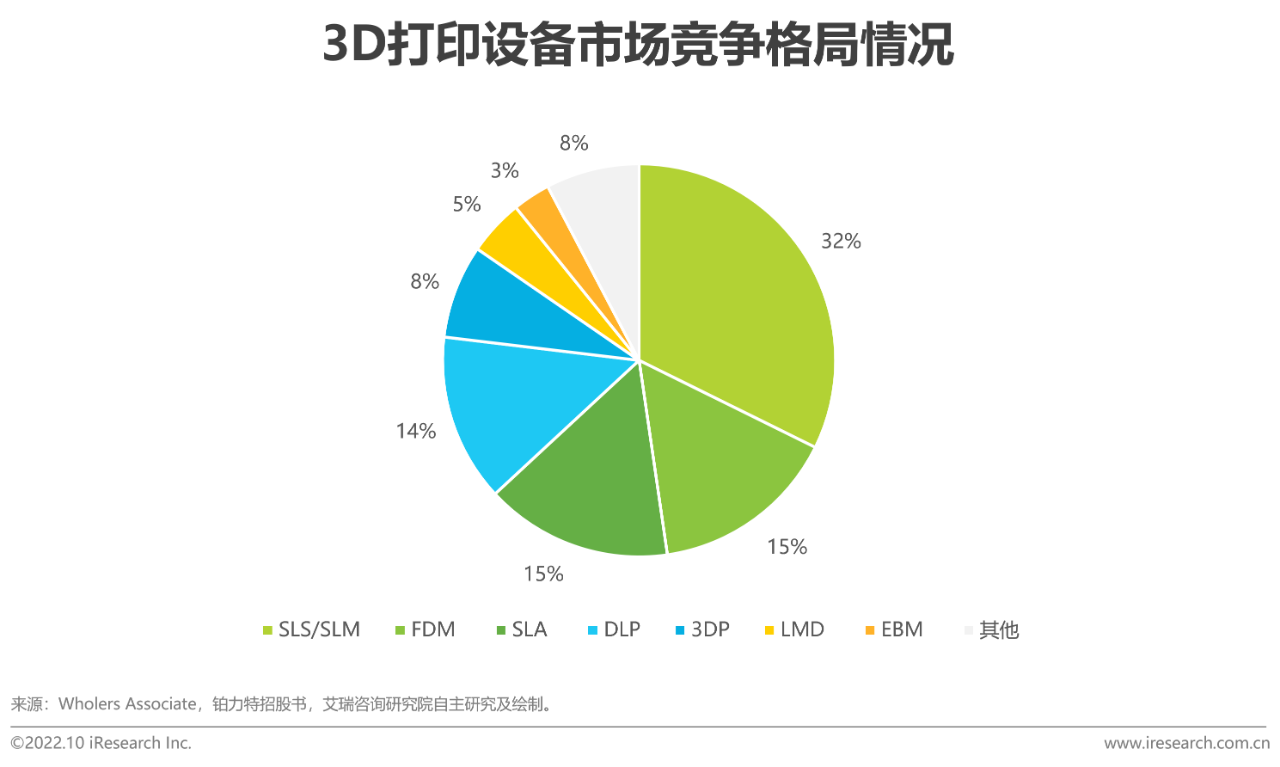

目前中国3D打印设备主要以SLS、SLM和非金属的FDM为主,前两者占比约32%,FDM大约占整体的15%,分别对应主应用于工业级和桌面级。

国内外生产企业商业模式和技术路径有所差别。综合看商国外企业核心技术涉猎金属和非金属两大板块,应用范围广。国内企业核心技术专攻性强,例如铂力特70%以上设备应用于航空航天制造。

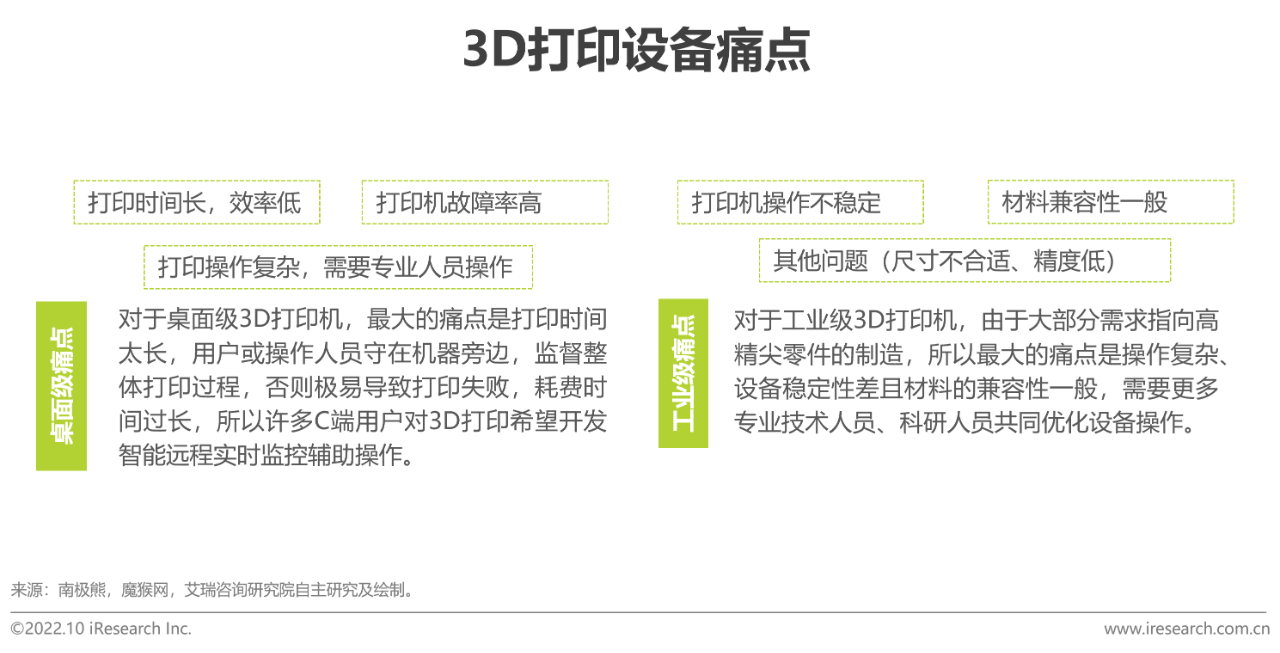

3D打印设备主要痛点

中游的3D打印设备问题现主要呈现零散化形态

3D打印设备现仍处于不断磨合技术,提高设备使用成熟度和精细化阶段。问题呈现零散化形态,例如设备运行过程中故障率高、进料系统运行卡顿、打印产品精度低等问题。目前科研领域和企业实操领域同步研发实验,共同推动优化设备操作。

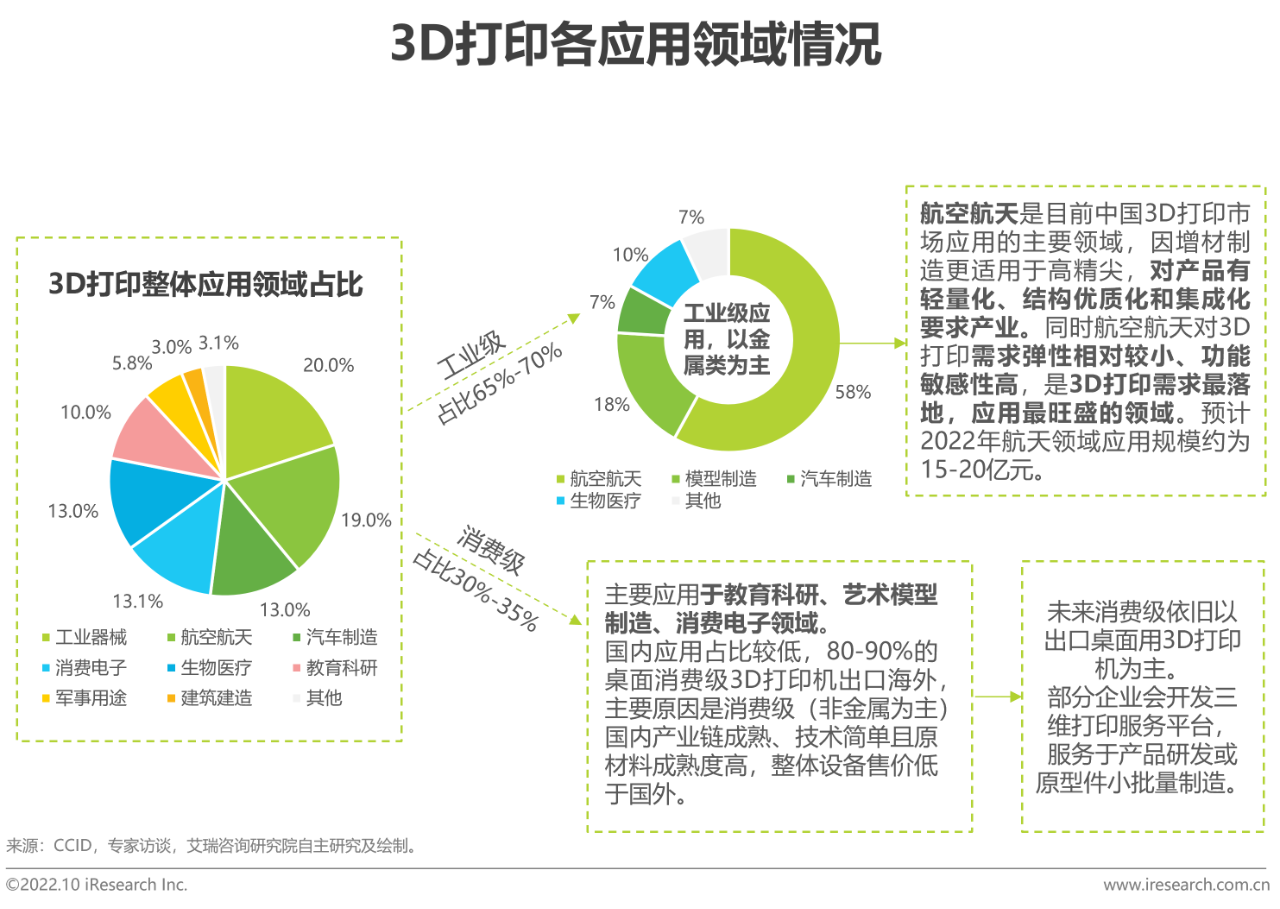

下游:3D打印的应用领域

B端是3D打印主要价值领域

3D打印目前集中在B端,直面C端需要巨量投资,技术从大规模使用到铺向应用端需要迭代。目前3D打印在航空航天领域的应用已处于产业化阶段。工业级应用范围已经较广,而消费领域需求还需要进一步挖掘,大众消费品需要从成本端落地。

下游:国内3D打印应用市场特点

对外主要面向工业级高端制造,对外主要向桌面级设备服务消费领域出口

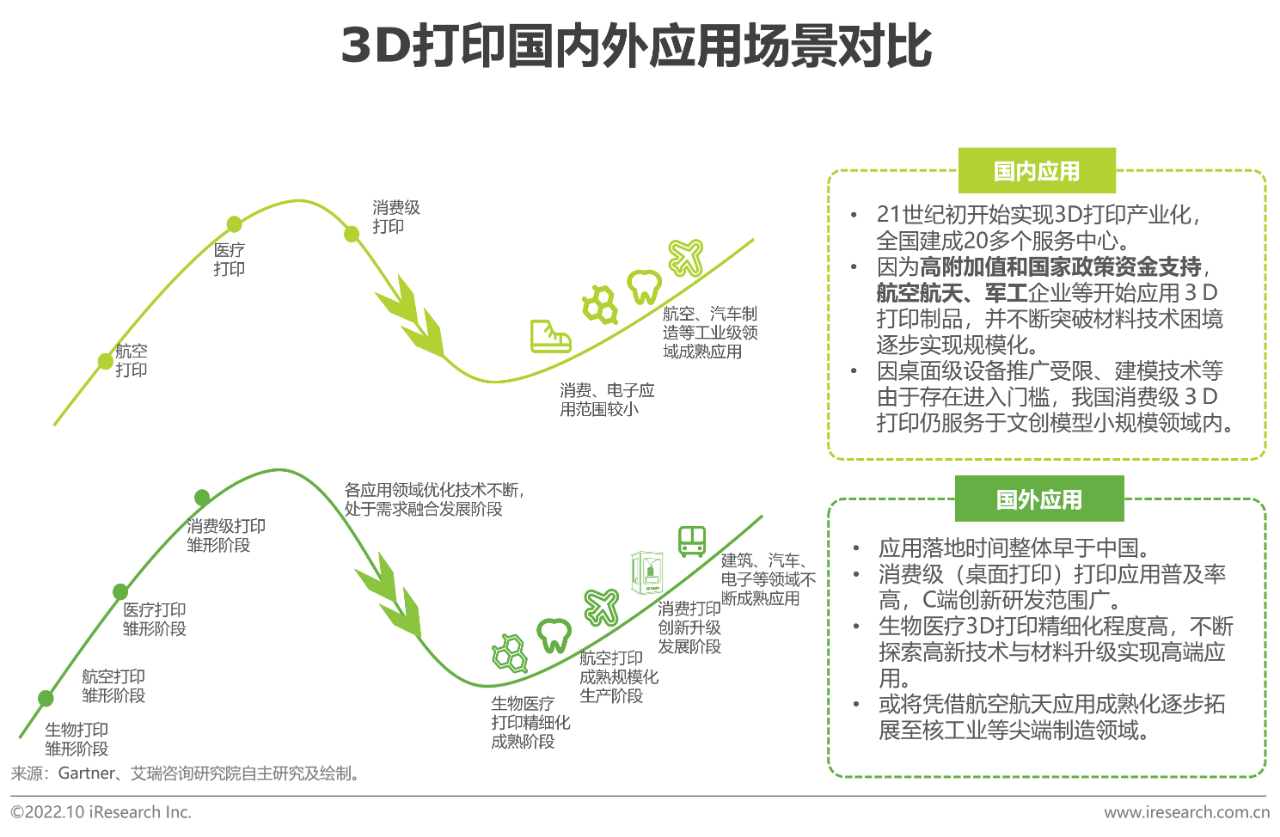

3D打印国内外应用场景对比

国内应用侧重B端工业级,国外B、C端双管齐下

国外3D打印技术整体落地服务时间早于我国,并且以航空航天、生物医学为先发应用,后不断渗透至C端桌面级3D打印应用范围,形成B、C两端同步突破规模化、精细化、创新化的发展特点。国内3D打印技术发展与21世纪初期,凭借国家的支持,主要以工业级(航空航天、汽车制造、生物医疗)应用为主,未来将不断优化技术和材料,实现B端更成熟化的应用。

3D打印行业未来发展形态

3D打印行业将呈螺旋式上升发展趋势

3D打印行业作为高新技术产业,其发展迭代过程将呈现螺旋式周期性上升形态。行业整体的阶段性突破主要依靠材料和技术的革新换代,以及政策扶持下逐步形成成熟的商业化模式。例如在航空航天、国防军工领域由国家领头逐步实现更新换代。消费生活领域中则需要从消费者的需求端出发,由B端带头实现大规模生产、不断提升产品的良品率和稳定性,同时降低成本,多方开拓市场发展空间,实现3D打印行业可持续发展。

以上为简版内容

点击下方链接查看及下载完整版报告

/Uploads/2022-10-19/634fb30b166e8.pdf